マイケル・ハドソン:ZIRP(ゼロ金利政策)の出口は暴落しかない

投稿日:2023年7月8日

イブ・スミス:

FRBが超低金利政策でいかに自らを窮地に追い込んだか。バーナンキFRBは低金利政策からの撤退を発表してから、そのことに気づいた。市場はテーパー・タントラムで反応し、中央銀行は「気にするなモード」に入った。ハドソンは、FRBの資産価格吊り上げ政策の程度と、その前例のないスピードの利上げがどのような金融危機を引き起こしたかを年代記にしている。

FRB危機、そして住宅ローン/所有権連鎖危機を記録した者として、従来の常識の重要な要素がいかに間違っていたかを目の当たりにするのは悔しい。 ハドソンは、危機とその余波における商業銀行の役割を誇張しすぎている。

今回の危機は住宅ローン危機ではなく、証券化・デリバティブ危機だった。これが単に住宅市場の危機であったなら、それでも深刻な事態になっただろうが、2008年9月の世界金融システムの崩壊寸前のような事態にはならなかっただろう。CODの使用は、通常の裁定取引を回避し、実体経済のエクスポージャーの4~6倍と推定されるサブプライム・トランシェのクレジット・デフォルト・スワップを生み出した。これらの特定のトランシェは、その基となる住宅ローン証券化プールのデフォルトリスク(専門用語では「崖っぷちリスク」)にさらされていた。ユーロバンク、ベアー・スターンズ、リーマン、AIG、モノライン保険会社、ゴールドマン、メリル、モルガン・スタンレーはすべて、サブプライムCDOの損失にさらされていた。このリストは、イングランド銀行が危機への準備段階でシステム上重要であるとみなした16の国際金融会社と大きく重なっている。

サブプライム・ローンの約75%は有害な段階で証券化された。第一抵当権の損失は銀行のエクスポージャーの大きな原因ではなかった。原因は、銀行の帳簿に保管されていた第2抵当権である。シティグループとバンク・オブ・アメリカは、悲惨なカントリーワイドの買収を通じて、リスクにさらされた。

モーゲージ供給者は、差し押さえられた不動産をうまく管理したり、差し押さえによる損失を減らすことに関心がなかったのでた住宅価格が下落しても行動を変えなかった。FRBが金利を引き下げたのは、第一に住宅価格を通じて効果を生み出すためであり、第二に水面下の借り手が住宅ローンを踏み倒すのを防ぐためだった。そうすれば、銀行の第2抵当問題が悪化するのを防ぐことができる。低金利が消費者に刺激を与えるという効果もあった。消費者は借り換えによって月収を大幅に増やすことができた。

このような問題にこだわることをお許しいただきたい。2007~2008年の危機を、規模は大きくなったとはいえ、典型的な住宅不況として描く傾向は、危機の主要因、すなわち店頭デリバティブの厳格な抑制とサービサー規制の失敗から注意をそらすことで、金融業者にとって好都合だった。

金利上昇によるリスクに関しては、ハドソンは商業用住宅ローンのデフォルトの可能性を過小評価している。所有者は、ブルックフィールドやブラックストーン(ブラックロックではない)が運用するファンドである。一般的なゼネラル・パートナーは、プライベート・エクイティよりも不動産ファンドに投資する割合が高く、5%以上である。メガファンドのマネージャーは、コミットメント・レンジの下限にいる。損失はリミテッド・パートナーにのしかかることになり、ジェネラル・パートナーは、損失を被り続けるよりもデフォルトを選好するようになる。

ミズーリ大学カンザスシティ校経済学研究教授、バード大学レヴィ経済研究所研究員。近著に『文明の運命』。原著はUNAM(メキシコ自治大学)制作のInvestigación Económica(経済研究)に掲載。

ハドソンの論文要旨

有利子負債は指数関数的に増加する。生産と消費の非金融経済は、所得が負債を肩代わりするために流用されるため、成長が鈍化する。暴落は、経済の大部分が予定された債務返済を支払えなくなったときに起こる。米国経済は2008年にその時を迎えたが、銀行救済によって最小限に抑えられ、その後、連邦準備制度理事会(FRB)がゼロ金利政策(ZIRP)によって銀行の流動性を高めたため、14年間好景気が続いた。資本市場を金融緩和で氾濫させたことで、株価は5倍に上昇し、米国史上最大の債券ブームが巻き起こったが、有形資本投資や実質賃金、非金融経済全体の繁栄は復活しなかった。

2022年にZIRPを撤回すると、債券価格は下落し、株式市場と不動産価格の暴騰は終わった。14年間の大増発は金利の急上昇に直面し、2023年春には多くの銀行が破綻したが、預金者はすべてFDICと連邦準備制度理事会(FRB)によって救済された。今、未解決の問題は、ZIRPの下で膨大な債務を拡大し、経済の債務負担を増やしたことで、2009年以降に先送りされた金融クラッシュに米国経済が直面するかどうかである。

はじめに

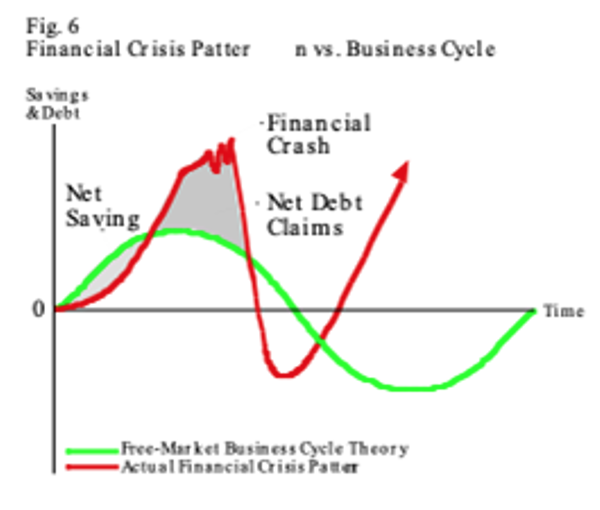

歴史上、債務が積み重なると、債務者の支払い能力を上回る傾向にある。どのような金利でも、時間の経過とともに債務を倍増させる。(例えば、3%では倍増期間はほぼ25年だが、5%では14年。)増加する債務残高に対してキャリングチャージを支払うことは、経済を減速させ、ひいては支払い能力を低下させる。これが債務デフレのダイナミズムである。所得に占める債務返済額の割合が上昇するのだ。延滞や債務不履行が増加し、不払いのリスクが高まると、キャリングチャージが上昇する可能性がある。生産と消費の非金融経済は成長が鈍化し、S字カーブを描きながら先細りしていく。暴落は通常、すぐに起こる。

グラフ1. 金融危機のパターンと景気循環の比較

https://www.nakedcapitalism.com/wp-content/uploads/2023/07/Screen-Shot-2023-07-08-at-2.02.18-AM.png

政府は、必然的な暴落を先延ばしにするために、貸し手や債務者(主に政府の政策を掌握している貸し手)を救済し、多くの信用を生み出し、債務から社会を膨張させようとする。しかし債務危機は、最終的には債務者から債権者への財産の移転か、債務の帳消しによって解決されなければならない。

国民所得・生産物勘定(NIPA)は、金融部門を生産しているものとしてカウントし、その利子収入やその他の金融費用を「収益」として経済に加算している。金融資産の増加、「キャピタル・ゲイン」、利子、そして経済に対する債権は、生産的な貢献を反映するものであり、新たな消費や投資に回せる経済的な支出を減らす搾取的なものではないとされている。

この問題は、金融収奪が拡大するにつれて悪化する。2008年のジャンク・モーゲージ危機までの10年間、信用と債務が拡大するにつれ、銀行は信用に値するプロジェクトが少なくなり、実行可能性の低いローン市場に目を向けた。銀行は、負債/所得、負債/資産比率が上昇する住宅ローンを融資した。人種的・民族的マイノリティが最も過剰な借り手となり、滞納や債務不履行に陥った。不動産価格は暴落し、不良債権となった住宅ローンの市場価値は、多くの銀行が預金者に支払うべき金額を下回った。

このような銀行の債務超過やマイナス・エクイティがどのように解決されるかは、「自然」なことでも必然的なことでもない。解決策は常に政治的である。預金者、負債を抱えた借り手、銀行の債券保有者や株主、あるいは連邦預金保険公社(FDIC)や連邦準備制度理事会(FRB)による救済を通じた政府などである。

誰が勝者になるのか。2009年以降、アメリカ最大の銀行と最も裕福な1パーセントの人々、つまり貪欲で近視眼的な政策が暴落を引き起こした当事者たちである。システム上重要、つまりToo Big To Jail(TBTJ、時にはToo Big To Fail、TBTFと訂正されることもある)とみなされた彼らは救済された。今日(2023年)、シリコンバレー銀行破綻後のFDICの決定を受け、その特別な地位は、大口預金者であっても一銭も失うべきでないという安全への逃避の受益者となっている。FRBの金利上昇政策に銀行がどれだけ対応できなかったとしても、銀行の資産の市場価値は低下し、コビド後のオフィス需要の低下によって商業用賃貸料が下がり、住宅ローンの債務不履行につながった。 今回もまた、預金者を保護することで、連邦準備制度理事会(FRB)と財務省は経済の債務残高が暴落し、名目上の銀行融資や支払い不能なその他の金融資産が一掃されるのを防ごうとしている。

暴落の通常の結果は、債務者から債権者へ財産を移転する差し押さえの波であるが、大手銀行も債務者のデフォルトによって債務超過に陥る可能性がある。つまり、債券保有者が損失を被り、取引先が支払いを受けられなくなる。

2008年の大暴落では、800万から1,000万人と推定される住宅ローンの借り過ぎの住宅購入者が家を失ったが、銀行は連邦準備制度理事会(FRB)と財務省によって救済された。連邦準備制度理事会(FRB)はゼロ金利政策(ZIRP)によって銀行の流動性を高めた。これにより銀行は十分な流動性を確保し、低金利の信用を利用して不動産や株式、高利回りの債券を購入することで、経済が「借金から抜け出す」のを助けた。

この負債レバレッジの結果もたらされた14年間の好景気は、負債残高の成長を維持する経済の能力に革新をもたらした: 債務返済は経常利益からだけでなく、資産価格の上昇、つまりフィンテック(金融技術)によって生み出された金融資本利益から支払われた。金利の低下は、より高いリターンをもたらす不動産、株式、債券を購入するために借り入れをする機会を創出した。この裁定取引によって株価は5倍に上昇し、米国史上最大の債券ブームが巻き起こった。しかし、有形資本投資は回復せず、非金融経済全体の実質賃金と繁栄も回復しなかった。

2022年のZIRPの終了は、この裁定取引を逆転させた。金利上昇は債券価格の下落を引き起こし、株式市場や不動産価格の暴騰を終わらせた。2008年の余波で負債が一掃されたのではなく、負債が急増した経済においてである。その意味で、今日の債務デフレとそれに伴う金融の脆弱性は、すでに多くの銀行が破綻しているが、資産価格を上昇させ、債務の支払いを可能にするのに十分な信用を経済に貸すために、債務の洪水を起こすことによって債務危機を解決しようとしたことの余波である。

債務危機は、さらに債務を増やすことで本当に解決できるのか?ネズミ講はそうやって成り立っている。ケインズがかつて言ったように、「皆死ぬ」「長期的な視点」はいつ訪れるのだろうか?本稿の残りの部分は以下のように構成されている。第2節では、ウォール街を救済するというオバマ大統領の選択を論じ、第3節ではFRBのZIRPがもたらした資産価格のインフレを検証し、第4節ではFRBがZIRPを終了した場合の悪影響を分析する。第5節では、金融化した米国経済の将来について掘り下げる。

経済ではなくウォール街を救済するというオバマ政権の決断

2008年から2009年にかけての暴落は、米国の銀行が不正なローンを書き、それをパッケージ化して、だまされやすい年金基金やドイツの州立銀行、その他の機関投資家に売りつけたことによって引き起こされた。主流メディアは「ジャンク・モーゲージ」という言葉を広めたが、これはNINJA(無収入、無職、無資産)の借り手が支払う妥当な能力をはるかに超えたローンを意味する。悪徳モーゲージ・ブローカーが、架空の高収入を申告するよう指導した購入者への融資を正当化するために、架空の高い不動産評価を報告するよう鑑定士を雇い、こうしたジャンク・モーゲージを実行できるように見せかけたという話が広まった。

持続不可能な債務が積み上がっているという認識が広まっていた。連邦準備制度理事会(FRB)でも、エド・グラムリッチ(1997-2005)がこうした架空の評価について警告を発していた。しかし、アラン・グリーンスパン議長(1987-2006)は、銀行が人々を欺くことを良いビジネスとは思わないという信念を表明したため、それは考えられなかった。そもそも彼がFRB議長に任命されるきっかけとなった自由主義的な反規制思想を取り入れた彼は、銀行の経営者が短期的な視点で生きており、長期的な関係や金融業務が経済全体にどのような悪影響を及ぼすかを気にしていないことを見ようとしなかった。

この盲点は、学界や政府の規制クラブで出世するための条件のようだ。債務ピラミッドが持続不可能になるかもしれないという考えは、今日の新自由主義経済学部で教えられ、その卒業生が職員を務める政府関係者の間では、モデルには登場しない。だから、投機的なパッケージ・モーゲージ・ローンの金融ピラミッドを抑止することは何も行われなかった。

2008年11月の選挙に向け、オバマ大統領は有権者に対し、住宅ローンの債務を現実的な市場価格レベルまで引き下げ、銀行の被害者が家を維持できるようにすると約束した。しかし、その公約を守れば、銀行が大きな損失を被ることになり、民主党の主要な選挙資金提供者はウォール街の大手銀行だった。住宅ローン詐欺が集中した最大手銀行は、シティグループとウェルズ・ファーゴを筆頭に、JPモルガン・チェースが続く債務超過の銀行であった。しかしこれらの大手銀行は、ゴールドマン・サックスなどの証券会社や、オバマ政権が連邦準備制度理事会(FRB)の大盤振る舞いを受けられるように「銀行」と再定義した他の大手金融機関とともに、「システム上重要な銀行」に分類された。

FDICのシーラ・ベア委員長は、最も悪質とされるシティバンクを政府の手に渡したいと考えていた。しかし銀行のロビイストたちは、経済の健全性、さらには存続のためには金融セクターを保護し、最も悪名高い破綻企業が買収されないようにする必要があると主張した。銀行家たちは、ノーベル賞受賞やテレビメディアへの出演によって証明されたお決まりのクズ経済ロジックをオウム返しに使い、架空に高く設定された住宅ローンを現実的な市場水準や債務者の支払い能力まで引き下げるコストを負担させると、金融部門の多くが債務超過に陥ると指摘し、経済を救うためには金融部門を救済する必要があると主張した。これは現在も、米連邦準備制度理事会(FRB)のゼロ金利政策(ZIRP)の終了によるマイナス・エクイティから銀行を救うために使われている論理と同じである。

2009年には、不良債権の償却に失敗すれば何百万もの家族が家を失うことになるとは認識されていなかった。今日の経済モデル構築者たちは、このような考慮を "外部性 "と呼んでいる。社会的・環境的側面、所得と富の不平等の拡大、債務残高の増加は、金融セクターのトンネル・ビジョンと、それが後援するNIPAとGDPの会計概念にとって「外部」として却下される[1]。

経済学者、規制当局、金融機関が、経済の他の部分を気にかけることなく、自分たちの損失を回避することに利己的であったため、TBTJ/Fは銀行家を起訴せず、不正な住宅ローンを帳消しにするという言い訳を可能にした。その代わりに、FRBは銀行に十分な資金を提供し、債券保有者が損失を吸収するのを防いだ。FDICの預金保険限度額10万ドルは、2010年7月に25万ドルに引き上げられた。

銀行は、自分たちの思い通りにならなければ広範囲に経済破綻を引き起こすという脅しで大きな政治的影響力を持ち、金融不始末の責任を取ることが求められた。そのため、不良債権となった住宅ローンを償却する義務はなく、これらの債務は帳簿に残されたままとなり、米国では800万から1000万世帯が立ち退きを余儀なくされたと推定される。実質」経済は不良債権の損失を吸収するために残された[2]。

差し押さえの対象となった住宅は、主に民間資本企業によって買い取られ、賃貸物件となった。米国の持ち家率は、中産階級の一員であることを示すバッジであり、賃金労働者としてではなく、賃借人と利害の一致した財産所有者として考えることを可能にするものだが、2005年の69%から2015年には63.7%に低下した(グラフ2参照)。 住宅負債/自己資本比率は、2000年のわずか37%から2014年には55%に急上昇した(グラフ3参照)。言い換えれば、住宅所有者のエクイティは2000年の63%をピークに着実に低下し、2014年には45%にまで低下した。

大まかなレベルでは、産業資本主義を地主階級と経済賃貸料から解放しようとする古典派経済学者による19世紀の長い戦いが、賃借人経済の復活に道を譲ったことがわかる。金融部門は新たなレンティア階級であり、経済をレンティア資本主義に戻そうとしている。家賃は利子として支払われ、不在の不動産会社は「キャピタル」ゲイン、つまり金融化された資産価格のインフレという形で大きなリターンを得ようとしている。

金融市場に信用を氾濫させて資産価格をインフレさせる

連邦準備制度理事会(FRB)の立場からすれば、2008年の暴落後の経済問題は、「実体」経済や住宅保有率をいかに守るかではなく、加盟銀行の支払能力をいかに回復させ、さらに強化するかだった。FRBは膨大な「信用緩和」を画策し、不動産、株式、債券の価格を引き上げた。それは、住宅ローンやその他の銀行融資の担保として差し入れられた資産の評価を復活させただけでなく、15年にわたる資産価格のインフレを煽った。FRBは銀行準備金の裏付けを2008年の2兆ドルから現在の9兆ドルに引き上げることでこれを実現した。この7兆ドルの金融緩和政策によって、短期国債の金利は0.2%まで低下し、銀行が預金者に支払う金利も0.2%まで低下した。

ZIRPの基本原理は単純だった。資産の価格は理論上、その収入を割引率で割ることで決まる: 価格=収入/金利(P=Y/i)である。金利がほぼゼロまで低下すると、不動産、企業、株式、債券の資本価値は反比例して上昇した。バーナンキFRB議長(2006年~2014年)はウォール街の救世主として祭り上げられ、大衆メディアはそれを経済全体と同義語として描いた。

その結果、史上最大の債券ブームが起こった。不動産価格は回復し、持ち家から賃貸住宅へとその性格を変えつつあった「回復」市場で、銀行が競売にかけられ、抵当権の損失を回避することができた。2009年3月に6,594ドルまで下落した株価は、暴落前の最高値であった2007年10月の14,165ドルをはるかに上回り、2020年までに5倍以上の35,000ドル超まで上昇した。利益の大部分は、経済的に最も裕福な10%の富裕層にもたらされ、そのほとんどは債券と株式の大半を所有する1%の富裕層である。

人為的な低金利により、民間金融資本や企業は低コストの銀行融資を借り入れ、不動産、株式、債券の価格を吊り上げた。ZIRPによる債務比率の上昇は、不動産価格や株価をつり上げ、大当たりの金融利益を生み出すことで銀行やその他の債権者を救済した。しかし、膨らんだのは資産価格だけで、負債返済後の賃金や可処分所得ではなかった。住宅価格は高騰したが、経済の債務超過も同様だった。こうしてZIRPは、金利がより正常な水準に戻った場合、そして戻った場合にどうするかという、金融の深化を促すことになった。

マッキンゼーの最近の報告書(2023年)によると、2000年から2021年までの20年間で、「経済成長が鈍化し、不平等が拡大した」にもかかわらず、資産価格のインフレは「約160兆ドルの『紙の富』を生み出した」。世界全体のバランスシートはGDPの1.3倍の速さで成長した。その内訳は、実物資産が610兆ドル、金融セクター以外の金融資産が520兆ドル、金融セクター内の資産が500兆ドルである。

この莫大な "キャピタル・ゲイン "あるいは "ペーパー・ウェルス "は負債で賄われていた。「世界全体では、1ドルの純投資につき1.90ドルの追加債務が発生した。この負債の多くは、既存資産の新規購入に充てられた。不動産価値の上昇と低金利は、家計が中古住宅を担保に多くの借金をすることを意味した。株式価値の上昇は、企業が資本コストの削減、合併・買収の資金調達、自社株買いの実施、キャッシュ・バッファーの増加のためにレバレッジを利用できることを意味した。政府もまた、特に世界金融危機とパンデミックに対応して債務を追加した。

FRBは景気後退を引き起こし、賃金上昇を妨げるためにZIRPを逆転させる

2022年3月、FRBは利上げによって賃金水準の上昇(「インフレ」)に対処する意向を表明した。ジェローム・パウエルFRB議長(2018年~)は、賃金を抑制するのに十分な失業率を生み出すには景気を減速させる必要があると説明した。彼の右派的な幻想は、インフレの原因は賃金の上昇(あるいは政府が経済に資金を使いすぎて労働需要が増え、それによって賃金と物価水準が上昇したこと)であるというものだった。

現実には、もちろん、インフレの主な原因は、2022年に米国とNATOがロシアの輸出を制裁し、世界のエネルギーと食料価格の高騰を引き起こしたことである。不在所有者への住宅ローン融資の氾濫が住宅価格の上昇を促したため、家賃も急上昇した。

ZIRPの終了はFRBの資産価格インフレ政策を逆転させた

FRBが利上げの意向を表明したことで、投資家はZIRPが煽った資産価格インフレを逆転させることになると警告した。金利上昇は債券、株式、不動産の資産化率を下げる。こうした資産の値崩れを避けるため、「スマートマネー」(富裕層の投資家を意味する)は長期債やその他の証券を売却し、短期国債や流動性の高いマネー・マーケット・ファンドに置き換えた。彼らの目的は、2009~2022年のZIRPで助成された金融資産の著しい増加を維持することにあった。

FRBが金利を上昇させた目的は、不況をもたらすことで労働者を苦しめることであり、銀行の顧客を苦しめることではなかった。しかし、ZIRPの終了は銀行にとってシステム上の問題を引き起こした: 銀行の規模が大きすぎたため、個人投資家が享受していたような機動性がなかったのだ。銀行が一斉に30年物住宅ローンや国債のポートフォリオを売却して長期債や住宅ローンから手を引こうとすれば、これらの証券の価格は暴落するだろう。

銀行が融資や預金の裏付けとなる資産の価格下落から身を守るためにヘッジ契約を購入する逃げ道はほとんどなかった。合理的なヘッジ売り手であれば、金利上昇によって例えば1,000ドルの額面価格の証券が例えば700ドルに下落した場合、証券を保証するためにいくら請求するかを計算したはずである。銀行に1,000ドルを支払うと約束したヘッジ契約は、予想される価格下落をカバーするために、少なくとも300ドルの価格をつけなければならなかっただろう。

そのため、銀行システムは全体として、連邦準備制度理事会(FRB)が信用を引き締めるにつれて市場価格が下落するローンや証券を保有することになった。金利の上昇は、多くの銀行をマイナス・エクイティに追い込む恐れがあった。

連邦および州の規制当局は、銀行の支払能力に対するこの金利の脅威を無視した。彼らは、銀行システムの債務者と債券発行者が支払うべきものを支払えるかどうかに焦点を絞った。財務省が国債の利払いを続けることができるのは明らかだった。住宅価格の高騰を考えれば、住宅ローンは安全だった。したがって、明らかな不正はもはや大きな心配事ではなかった。規制当局が予期していなかったと思われる新たな問題は、金利が上昇するにつれて自己資本比率が低下し、資産価格が下落し、銀行の預金負債をカバーする準備金が不足することだった。

銀行の報告規則では、資産の実際の時価を報告する必要はない。当初の「簿価」が現実的でなくなっても、取得時の価格で帳簿に残すことが許されているのだ。もし銀行に市場の実態を報告する義務があれば、金融システムが持続不可能なねずみ講と化し、FRBが市場に流動性を供給することによってのみ維持されていることが明らかになっただろう。

このようなバブル経済は、1710年代にフランスとイギリスで起きたミシシッピ・バブルや南海バブル以来、「庶民の妄想」のせいにされてきた。しかし、すべての金融バブルは政府がスポンサーとなっている。フランスとイギリスは公的債務負担から逃れるために、18世紀初頭の成長分野であった奴隷貿易とプランテーション農業の独占企業の株式と国債の債務交換を行った。しかし、2009年から2023年にかけての株式市場バブルは、民間セクターを救済するために仕組まれたものであり、その受益者は民間セクターではなく政府であった。これが今日の金融資本主義の大きな特徴である。

金融資本主義の下での「富の創造」の本質は、資産価格の「キャピタル」ゲインを生み出すことである。しかし、そのような金融化された利得は持続できないという経済的現実から、19世紀にはすでに「架空資本」という言葉が使われていた。資産価格を膨張させれば、経済が短期間だけでなく、金融資本利益から負債を支払うことができるという考えは、あらゆる資産価格が本質的な価値を反映していると描く非現実的な経済理論によって推進されてきたのであり、株式、債券、不動産価格のパフュームや金融操作ではない。

今日の銀行資産は、名目上の簿価より2兆ドルも低いと推定されている。しかし銀行は、不動産担保ローンや国債の売却を始める必要がない限り、この現実を無視することができた。銀行が恐れなければならなかったのは、銀行が普通預金に支払っている0.2%の金利と、政府が安全な米国債に支払っている金利との格差が広がるのを見て、預金者が資金を引き揚げ始めることだった。

この金利格差が、2023年春の銀行破たんの原因となった。当初、この問題はそれぞれの地方銀行が抱える固有の問題であるかのように思われた。サム・バンクマン=フリードのFTX詐欺事件で、投資対象としての暗号通貨の問題点が明らかになると、保有者は売り始めた。ピアツーピア」の融資と言われていたものは、暗号通貨の購入者が銀行から資金を引き出し、規制のないクリプトファンド・マネージャーに引き渡す投資信託であることが判明した。もう一方の「ピア」は、不透明なバランスシートの背後にいるマネージャーであることが判明した。この事実を知った顧客は資金を引き揚げ、暗号サイトは銀行預金を取り崩して引き揚げに対応した。ねずみ講であることが判明したことから、多くの倒産が発生した。暗号通貨部門に多額の融資を行い、暗号通貨部門からの預金に依存した結果、2つの銀行が破綻した: 3月8日のシルバーゲート銀行と12日のニューヨークのシグネチャー銀行である。

もう一つの破綻銀行は、大口預金者の比率が高い銀行である: 3月10日のシリコンバレー銀行(SVB)と5月1日のサンフランシスコのファースト・リパブリック銀行である。これらの銀行の主な顧客は、地元のIT新興企業の個人投資家であった。これらの金融に精通した大口預金者は、FDICが保証する限度額25万ドルを大幅に超えており、また、SVBや他の銀行が支払っていた0.2%よりも高い金利を支払う国債や債券に資金を移すことを最も望んでいた。

もうひとつのハイリスク銀行は、商業用不動産に対する長期住宅ローンの比率が高いコミュニティ・バンク(信用金庫、信用組合)である。コヴィッドの導入で多くの労働者が在宅勤務をするようになったため、雇用主は現場の労働力に対して必要なスペースが大幅に減少していることに気づき、稼働率が低下するにつれてオフィス価格は急落している。ウォール・ストリート・ジャーナル紙の最近の報道では、次のように説明されている: 「米国の商業用不動産融資の約3分の1は変動金利である。変動金利債の貸し手のほとんどは、金利上昇へのエクスポージャーを制限する金利キャップの購入を借り手に求めている。... これらのヘッジが期限切れとなった場合、それを交換するのは非常に高くつく。1億ドルのローンで3%の3年キャップのコストは、2020年には23,000ドルだった。1年間の延長には230万ドルかかる」[5]。

多額の負債を抱えた不動産の債務不履行の方が安い。ブルックフィールド・アセット・マネジメント(資産総額8,250億ドル)のように、過去1年間で住宅ローンの返済額が47%上昇した大手不動産会社は、変動金利住宅ローンのキャリーチャージを商業賃料が下回るため、撤退している。ブラックストーンやその他の企業も救済に乗り出している。不動産投資信託(REIT)の株式市場価格は、コビッドの大流行が始まった2020年以降、オフィスビル価格の下落を反映して半分以上下落した。

多くの銀行は現在、預金流出を抑止するために預金者に5%台の金利を提示している。特に、「安全への逃避」によって、預金額がFDICの名目限度額を超えても顧客が資金を失うことはないというFDIC保証に恵まれた「システム上重要な銀行」大手に預金が集中している。これらの銀行はまさに、最も無謀な行動をとってきた銀行である。パム・マーテンズが自身のサイト「ウォール街のパレード」で記録しているように、JPモルガン・チェース、シティグループ、ウェルズ・ファーゴは連続的な犯罪者であり、そもそも金融システムのマイナス・エクイティをもたらした無謀な融資の最大の責任者である。しかし、彼らは勝者にされ、今日の負債まみれの経済における新たな隠れ家とされている。

システマティック・インポータント」とは、金融セクターに対する政府の政策を自分たちに有利なようにコントロールする銀行グループに属することを意味する。つまり、連邦準備制度理事会(FRB)の役人や銀行規制当局、財務省の役人の任命に反対するほど重要であることを意味する。このような人物は、これらの銀行を規制から守り、不正行為による訴追から守り、資産価格の損失が自己資本を上回り、ゾンビ銀行となったときにFDICや政府に買収されないようにする。

金融化したアメリカ経済は、これからどこへ向かうのだろうか。

金利の上昇は、2008年から2009年にかけて銀行システムが直面したのと同じ、自己資本がマイナスの状態へと時計の針を巻き戻そうとしている。シリコンバレー銀行が国債と住宅ローンの価格下落で1,630億ドルの「含み損」を抱え、自己資本を上回ったのは、2008年後半に米国の多くの大手銀行が直面した状況の縮尺モデルに過ぎなかった。

今回の問題は、銀行と住宅ローンの不正ではなく、FRBの利上げによる資産価格の下落である。その背後には、最も基本的な問題がある。銀行システムの商品は負債であり、国民所得に占める割合が高まっている。経済学の専門家、連邦準備制度理事会(FRB)、銀行規制当局、財務省は、債務が生産と消費という「実体」経済から所得を流出させる重荷となっている度合いと向き合うことに関しては、盲点を共有している。

ZIRPが開始されて以来、債券、株式、不動産市場によって登録された名目上の金融富は何兆ドルにものぼり、さらなる信用供与によってさらなる資産購入に回され、債務のレバレッジを高めて価格上昇を続け、財産権、特に賃料債権に対する金融債権をつり上げてきた。こうした金融化はすべて、「本当の」資本投資よりも税制面で優遇されている。

不動産、株式、債券の価格を吊り上げ、貸し出しを行う銀行システムをFRBが支援した7兆ドルは、住宅やその他の不動産のキャリングチャージを減らすために使われたかもしれない。そうすれば経済が住宅、生活、雇用コストを下げ、競争力を高めることができただろう。それどころか、連邦準備制度理事会(FRB)と民営化された銀行システムの役割は、資産価格を吊り上げ続けるためにさらなる信用を生み出すことだった。

その恩恵を受けたのは主に1%の富裕層であり、経済全体ではなかった。インフレ調整後の賃金は低迷を続け、企業の利益とキャッシュフローを増加させた。しかし、この企業収益の90%以上は配当として支払われたり、企業の自社株買いプログラムに使われたりしており、具体的な新しい生産手段や雇用には投資されていない。多くの企業経営者は、自社株買いで株価を上げるために借金までしている。

今日の金融システムは、経済の成長を助けるために信用創造と富を管理していない。負債で膨れ上がった住宅価格が経済のコスト構造を高め、負債デフレが回復を妨げている。家計部門、企業部門、州・地方予算はフルローン状態であり、自動車ローン、学生ローン、クレジットカード・ローン、住宅ローン、特に前述のように商業用オフィスビルのデフォルト率が上昇している。

ここ数十年を振り返ってみると、連邦準備制度理事会(FRB)と財務省は、全体的な経済成長を促進するために金融市場を形成する代わりに、商業銀行、そして今では証券会社やシャドー・バンキング・システムまでもを顧客として保護することで、巨大な規模の銀行危機を生み出してきた。この金融危機の背後には、金融・保険・不動産(FIRE)セクターによる、レンティア所得と財産請求権を生産・消費経済の一部であって、抽出層として外部にあるものではないとする、学術的・メディア的ロビー活動の成果である経済理論の危機がある。

そして、古典的政治経済学に取って代わったこの新自由主義理論の背後には、金融資本主義のレンティアダイナミクスがある。その本質は、金融を産業化することではなく、産業を金融化することである。金融・信用システムはますます民営化され、金融規制機関は経済の長期的利益のために規制すべき部門に取り込まれている。金融セクターは悪名高いことに短期的な視点に立ち、金融以外の経済に負担を強いるような搾取的な行動や、あからさまな略奪的行動に対するいかなる制約からも自らを解放しようとしてきた。

指数関数的に増加する債務超過は、地球温暖化を引き起こす環境汚染と金融面で等価であり、長いコヴィッドが人間を無力化するのと同じように、経済の健全性を失わせる。問題は解決できるが、窮地には解決策がない。どんな手を打っても、状況はさらに悪化する。数学者はこれを「最適なポジション」と表現する。

現在の米国経済が置かれているのは、このような最適なポジションなのだ。FRBや他の中央銀行が金利を高く維持し、不況を引き起こして賃金を下げれば、経済は縮小し、債務を背負い込む能力、そして株式市場や不動産価格のさらなる上昇を実現する能力が損なわれる。すでに膨らみつつある債務の延滞は、商業用不動産セクターですでに起きているデフォルト(債務不履行)につながるだろう。

資産価格を維持するためにZIRPに戻ろうとしても、2009年以降の債務という今日の遺産を前にしては、2009年以前の債務が暴落したことは言うまでもない。銀行の預金準備高は減少しており、いずれにせよ経済は大部分「ローン漬け」で、これ以上借金を増やすことはできない。いずれにせよ、ZIRPの最終的な結末は、そしてオバマ政権が不良債権の償却を怠った結果、暴落に違いない。

しかし、暴落が起きても、経済の債務問題が「解決」するわけではない。大きな魚は小さな魚を食べる」という政策原則が続く限り、経済は二極化し、負債を抱えた資産が2009年以降大幅に増加した債権者の手に渡り、金融の富の集中が加速するだろう。

________

[1] 私の分析の概略は、「レントシーキングと資産価格のインフレ」で述べた: アメリカにおける経済的二極化のトータル・リターン・プロファイル」『ケインズ経済学評論』9 (2021): 435-460, and "Finance is Not the Economy: Reviving the Conceptual Distinction," with Dirk Bezemer, Journal of Economic Issues, 50 (2016: #3):745-768. http://dx.doi.org/10.1080/00213624.2016.1210384。

[2] Killing the Host: How Financial Parasites and Debt Destroy the Global Economy (ISLET 2015).

[3] 賃貸収入が大口投資家の借入コストをはるかに上回ったため、プライベート・エクイティが住宅市場に参入した結果、負債比率は2022年にわずか28%まで急落した。住宅ローン金利の低下により、現在の住宅所有率は65.8%まである程度回復したものの、多くの小規模な地主が大口投資家に過剰な住宅ローンを抱えた住宅を奪われたようだ。

[4] McKinsey, The Future of Wealth and Growth is in the Balance, May 24, 2023. https://www.mckinsey.com/mgi/overview/the-future-of-wealth-and-growth-hangs-in-the-balance#all-scenarios. 報告書はこう付け加えている: 「米国では債務がGDPの2.5倍から2.8倍に、英国では2.5倍から2.8倍に、日本では3.4倍から4.3倍に、中国では1.6倍から2.7倍に上昇した。ドイツでは負債はGDPの約2.0倍で安定している。(p. 13).

[5] "Even Top Property Owners Can Default," Wall Street Journal, Heard on the Street, May 23, 2023.

[6] 私の分析の概略は、神の御業?The. U.S. is Saving the Financial Sector, not the Economy", Cynthia McKinney, ed., WHEN CHINA SNEEZES: From the Coronavirus Lockdown to the Global Politico-Economic Implications(Clarity Press, Atlanta, 2020):111-120; "'Creating Wealth' through Debt: The West's Finance-Capitalist Road," World Review of Political Economy, Vol.10, No.2 (Summer 2019); and "Capital gains, total returns and saving rates," European Journal of Economics and Economic Policies: Intervention (EJEEP), Vol.10 #2: 2013:221-230。

脱力職 さんの投稿 @ 7月 09, 2023

0 件のコメント

![]()

{kind=link}

0 件のコメント:

コメントを投稿

登録 コメントの投稿 [Atom]

<< ホーム